MENTŐ ÉS SÚLYOSBÍTÓ KÖRÜLMÉNYEK

Az impulzusvásárlásról sokat tud az, aki FMCG területen mozog. Külső ingerek, belső késztetések és ezek együttes kombinációja vesz bennünket rá, hogy előzetes terveink ellenére megvegyünk valamit, ami ott és akkor elérhető. Létezik-e ugyanez a nagyobb értékű termékeknél? Létezik-e ugyanez a hitelfelvétel esetében? Erre voltunk kíváncsiak kutatásunkban, amelyet 2019 második felében az egyik online omnibuszunkon végeztünk egy 1000 fős, 18-59 éves válaszadói mintán.

A címben felvetett büntetőjogi analógia nem véletlen. Akárhányszor csak beszélünk a fogyasztókkal, azt látjuk, hogy a többség számára a hitelfelvétel vétek, aminek legfeljebb a bocsánatosságában vannak fokozatok.

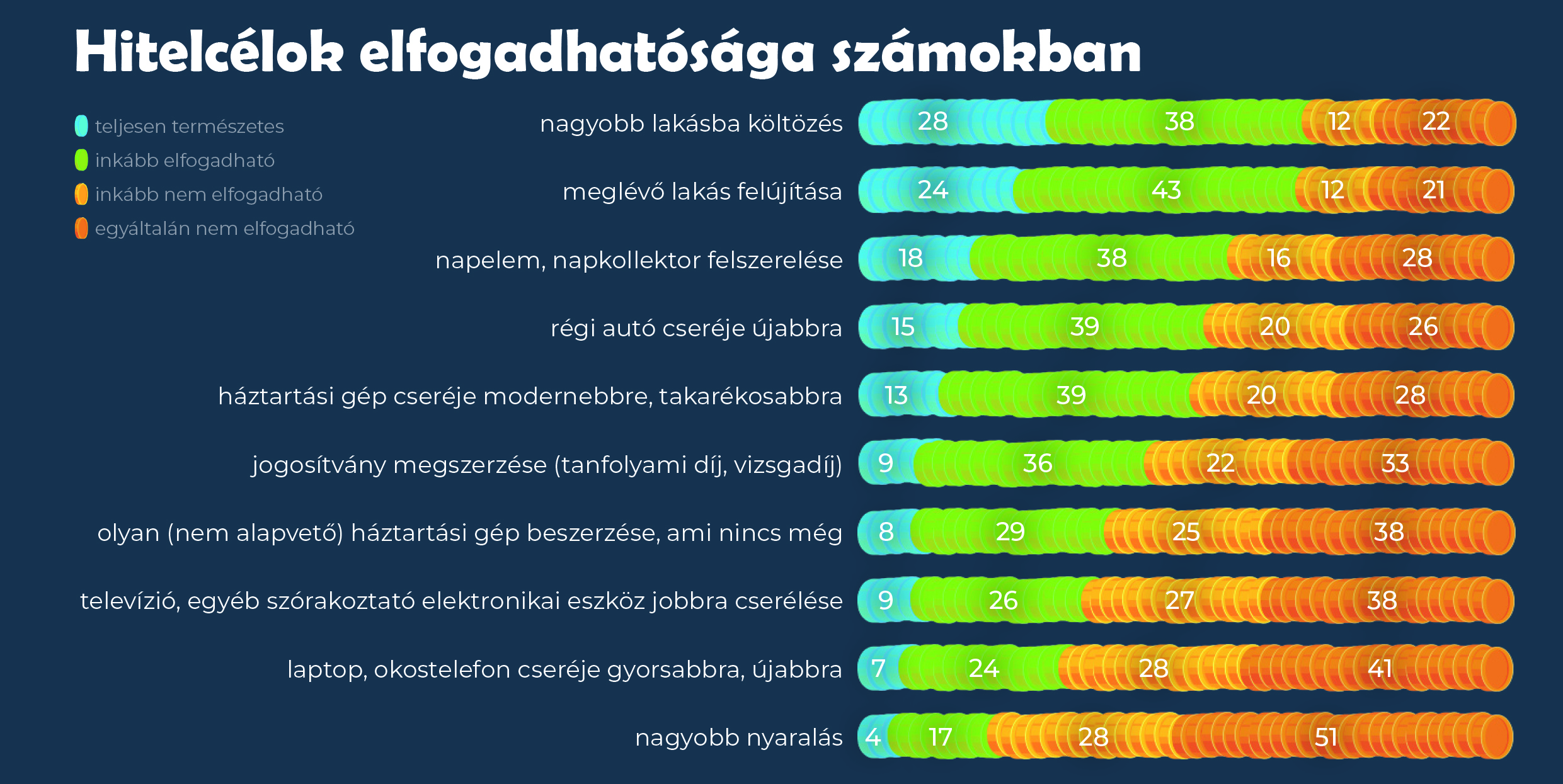

Az a fajta gondolkodás, hogy a hitelfelvétel nem elfogadható rossz, hanem az előrelépést segítő jó eszköz, legfeljebb néhány hitelcél esetében (pl. lakáshitel) fordul elő számottevő mértékben.

Látszólag tehát nagy dolgokra tartjuk helyesnek a hitelfelvételt, olyanra, ami megmarad, értéket képvisel, vagy költséget spórol. Ráadásul a nemrég készített személyi kölcsön kutatásunk szegmentációja is azt mutatta, hogy a tényleges hitelfelvétel esetén a pozitív, előrevivő helyzetek inkább kisebbségben vannak a nehézségekkel terhelt helyzetekhez képest.

A hitelfelvétel tehát inkább a muszáj-cselekvés terepe, hogy jöhet ez mégis össze az impulzusvásárlás örömével?

AZ IMPULZÍV HITEL ELŐFORDULÁSA

A gondolkodásunk (így a kérdőív elve is) a következő volt: a vágyunk bizonyára nem a hitelre, hanem az általa elérhető javakra irányul, így azt kérdeztük, hogy különböző javakat vásárolt-e már hirtelen ötlettől vezérelve, és hogy ehhez a vásárláshoz vett-e igénybe hitelt. E két tényező együtteseként kapjuk meg az impulzív hitel előfordulását.

Lássuk, mennyi az annyi!

Akivel valaha előfordult, hogy hirtelen ötlettől vezérelt vásárlást hitelből valósított meg: 26%.

Sok vagy kevés? Mindenki döntse el maga, az azonban biztos, hogy ha ilyen valakivel előfordul, akkor az esetek kétharmadában nem egyetlen termék esetében, így az elkövetők többségében visszaesők.

A fiatalkorú tettesek ennél a cselekménynél nem kifejezetten gyakoriak. A 30 alattiak 14%-ával fordult elő impulzív hitelfelvétel, míg az ötveneseknél ez az arány 34%, és általában nő az életkor előrehaladtával. Persze ebben az is jócskán benne van, hogy a fiatalok később vesznek nagy értékű dolgokat, és később is lesznek hitelképesek. Az viszont szembeötlő, hogy az érettségiig nem jutó fogyasztók esetében gyakoribb az impulzív hitel (31%).

Az infografikánkon mindez termékenként, szolgáltatásonként is megtalálható. Az adott kategóriát vásárlók aránya az első adat, az azon belül a vásárláshoz hitelt felvevők aránya a második szám, míg a fehér százalék alul összesítve jeleníti meg az impulzív hitelfelvevők arányát.

AZ IMPULZÍV HITELFELVÉTEL FŐ TEREPE A HÁZTARTÁSI FEHÉRÁRUK, BARNAÁRUK ÉS A SZÁMÍTÁSTECHNIKA VILÁGA

Egyrészt eleve viszonylag magas e termékkategóriák esetében az impulzusvásárlás aránya (a márkás ruhákhoz és illatszerekhez képest például alig, vagy egyáltalán nem marad el). Másrészt a magasabb beszerzési ár miatt a kapcsolódó hitelfelvétel aránya is magas, az esetek nagyjából negyedében hitellel finanszírozzák az impulzusvásárlást.

Ez együtt azt eredményezi, hogy e három topkategória esetében a lakosság 21%-a már vásárolt valamit hirtelen ötlettől vezérelve hitelre. A korábbi 26%-os (összes kategóriára vonatkozó érték) és ezen adat között csekély a különbség, azaz ha valaki vett valamit impulzív módon hitelre, igen jó eséllyel volt közte ilyen áru. Ez a három termékkategória tehát az impulzív hitelre vásárlás belépője.

MI A HELYZET AZ AUTÓVÁSÁRLÁSSAL?

A dobogóról épp, hogy lecsúszott az impulzív autó-vásárlás. Kicsit meglepő lehet, hiszen az ember nem vesz csak úgy autót vagy kismotort, mint sózott pörkölt földimogyorót. Tényleg nem, hiszen „csak” 10% mondta, hogy ilyen előfordult már vele. Természetesen ezek olyan esetek lehetnek, amikor azért ott motoszkálhatott a fejekben a gondolat régebbről is, csak éppen a terv hirtelen kon-kretizálódott. Ami miatt magas az impulzív hitel aránya, az az, hogy a termék árából adódóan az esetek közel felében hitelre veszik meg a hirtelen kiszemelt autót.

Nem nehéz észrevenni, hogy főleg olyan termékekről van szó, amelyeket ha hitelre, akkor áruhitelre veszünk. Az offline és az online vásárlásnál is az áruhitel könnyű elérhetősége, egyszerűsége segítheti, hogy a gyorsan alakot öltött terv gyorsan valóra is váljon, nem beszélve a 0%-os ajánlatokról.

NÉZZÜK TOVÁBB: KIK A FELBUJTÓK ÉS A TETTESTÁRSAK?

A legnagyobb arányban az illatszerre, a márkás ruhára való ötletszerű költésben maradunk magányos elkövetők, ez alighanem az önvigasztalás, az önjutalmazás terepe. Az impulzív kiruccanások, nyaralások létrejöttében már a családtagoknak, barátoknak van az esetek 40-50%-ában kiemelkedő szerepe.

De a legáltalánosabb felbujtó a kereskedelem maga.

A vizsgált termékkategóriákban az akciók, kedvezmények említettsége 15-30% körül mozog, a korábban bemutatott TOP3 kategória (számítástechnika, háztartási fehéráruk és barnaáruk) e tekintetben is a felső sávban van (27-32%-os említésekkel).

Az impulzív hitelfelvétel egyik jelentős hatóereje tehát az, hogy a vásárló kihasználhassa az árkedvezményt, ne maradjon le egy-egy akciós ajánlatról.

ENYHÍTŐ KÖRÜLMÉNY A MEGBÁNÁS

Megbánjuk-e a hirtelen ötlettől vezérelt vásárlást, vagy legalábbis azt, hogy hitelt vettünk fel rá? Hát nem.

Azok aránya, akik utólag is jó ötletnek tartják azt, hogy hirtelen ötlettől vezérelve vásároltak, 75-90% között mozog, csekély különbségeket mutatva az egyes vásárolt termékek, szolgáltatások között.

A hitelnél nem ennyire, de azért összességében szintén pozitív a kép. Jellemzően 50-80% között mozog azok aránya, akik utólag is jó ötletnek tartják a hitel felvételét. Az impulzív (áru)hitellel érintett árucsoportok esetében (fehéráru, barnaáru, számítástechnika) 80% körüli vagy akár feletti ez az érték. Megbánásról tehát itt sem beszélhetünk. Ez az arány más fedezetlen hitelekhez (például személyi kölcsön) képest jóval kedvezőbb.

Hogyan értelmezhetjük mindezt?

5 EGYSZERŰ ÁLLÍTÁSBAN MEGFOGALMAZTUK

- Először is, impulzus- vásárláshoz kapcsolódó impulzív hitelfelvétel VAN. Létező, mérhető jelenség.

- Jól körülhatárolhatóan az ÁRUHITEL klasszikus árucsoportjaiban a leginkább elterjedt.

- MOZGATÓRUGÓJA – szemben a kis értékű fogyasztási cikkek emocionális, pszichológiai motivációival – nagymértékben racionális.

- Éppen ezért tud a jelenség létezni, hiába elutasítottak ezek a hitelcélok attitűdök szintjén. A GAZDASÁGI ELŐNY mégis elfogadhatóvá teszi.

- Többségében jó üzletként élik meg a hitelfelvevők mind a vásárlást, mind a hitelfelvételt. Ezért FENNTARTHATÓ, ISMÉTELHETŐ viselkedés.

A tényállást feltártuk, de ítélethozatalra nem vállalkozunk.

Molnár Zoltán, senior kutató, szektorvezető