A személyi kölcsönt hirdető számos TV reklám és plakát közepette csábítóvá válhat a gondolata egy új autónak, mosógépnek vagy a rég áhított konyhafelújításnak, mégis sokan vannak, akik ellenállnak a kísértésnek. Kutatásunkban annak jártunk utána, miért van ez, illetve, hogy van-e olyan helyzet, amikor mégis igent mondanak.

Nem szívesen nyújtózunk a takarón túl

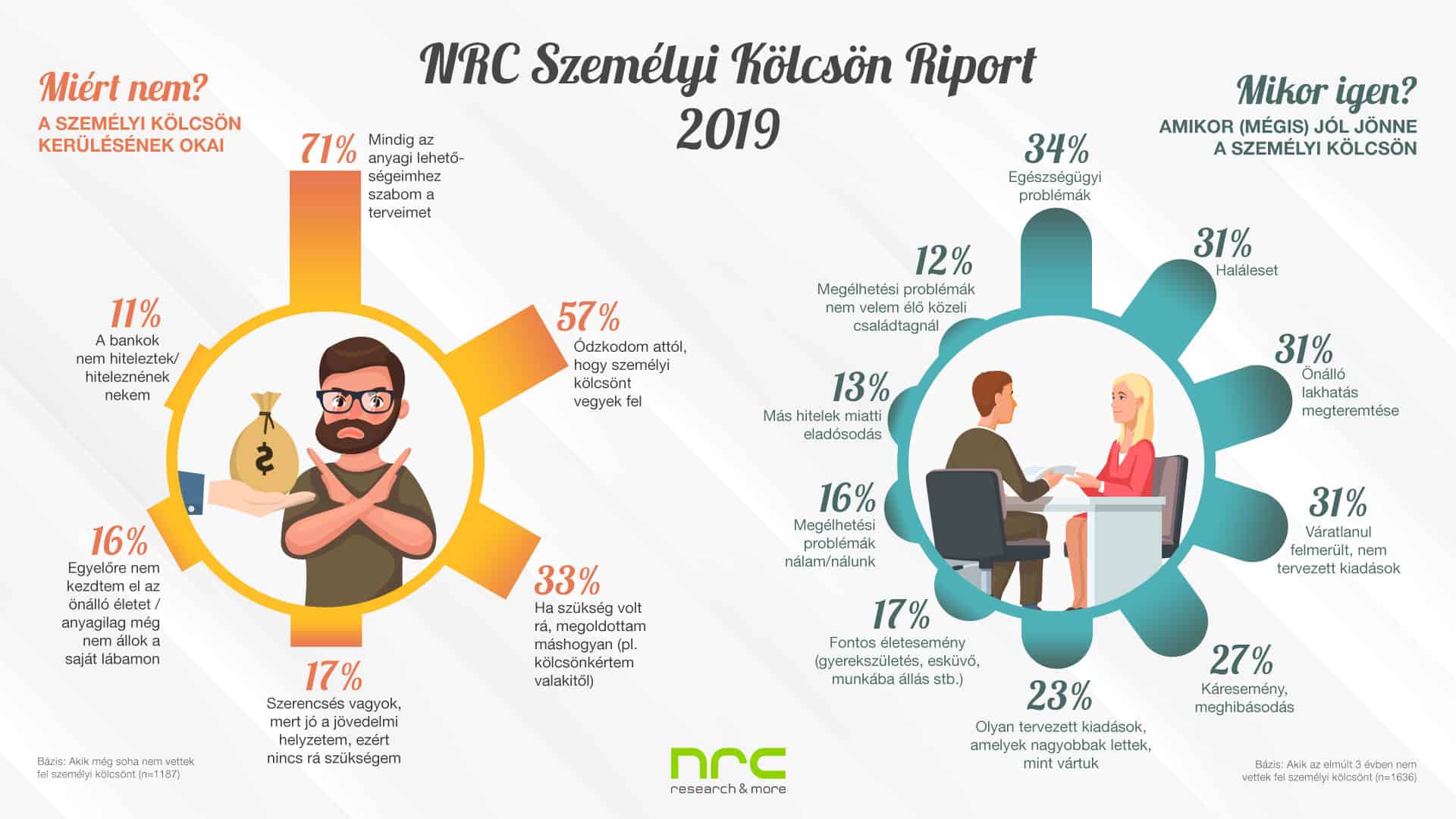

Azok, akik még soha nem vettek fel személyi kölcsönt, elsősorban azért döntöttek így, mert saját bevallásuk szerint mindig az anyagi lehetőségeikhez szabják a terveiket (71%). Ez a fajta tudatosság különösen a magasabb státuszú – fővárosi, diplomás, az átlagosnál jobb jövedelmű – csoportokra igaz. Emellett az életkor előrehaladtával is együtt jár: míg a 30 év alattiak körében 64%-ra jellemző, addig a 60-69 éves korosztály 86%-át tartja vissza az, hogy addig nyújtózkodik, amíg a takaró ér.

Ugyanakkor nem csak racionális döntés húzódik a fogyasztási hitel kerülése mögött. A válaszadók több, mint fele (57%) egyszerűen ódzkodik attól, hogy személyi kölcsönt vegyen fel, ami szintén jellemzőbb a felsőfokú végzettségűekre és a magasabb jövedelműekre.

A 30 év alattiaknál továbbá az is fontos tényező, hogy sokan nem váltak még anyagilag függetlenné (37%), azaz náluk még nem jött el az ideje annak, hogy hitelfelvételben gondolkodjanak.

A személyi kölcsön a váratlan eseményeknél jöhet szóba

Még ha szeretjük is a terveket a lehetőségekhez alakítani, az életben adódhatnak olyan váratlan helyzetek, amikor a dolgok nem a tervek szerint alakulnak. Úgy tűnik, ekkor jöhet leginkább számításba a személyi kölcsön. A válaszadók körében háromszor annyian vannak, akik nagyobb valószínűséggel nyúlnának személyi kölcsönhöz váratlan helyzet miatt (26%), mint egy terv megvalósítása miatt (8%).

Ezt jelzi az is, hogy az olyan konkrét helyzetek között, amiknél felmerülhet a személyi kölcsön lehetősége, leginkább azok kerülnek előtérbe, amikre nem lehet felkészülni.

Mint pl. egészségügyi problémák (34%), haláleset (31%), egy hirtelen jövő kiadás (31%), vagy valamilyen káresemény, meghibásodás (27%). A tervezett események közül az önálló lakhatás megteremtése az, amihez a legtöbben elképzelhetőnek tartanák személyi kölcsön felvételét (31%).

Összességében a válaszadók hattizede (62%) talált a felsorolt helyzetek között legalább egyet, ami miatt elképzelhetőnek tartaná, hogy személyi kölcsönt vegyen fel. A 30 év alattiak, az alapfokú végzettségűek és az alacsonyabb jövedelműek pedig még ennél is nagyobb nyitottságot mutatnak. Ráadásul még azok harmada (32%) is, akik korábban elutasítóan nyilatkoztak a személyi kölcsönről – sem váratlan helyzetben, sem pedig terv megvalósításához nem vennének fel – felülbírálja véleményét, ha konkrét helyzetekről van szó.

Az adatok forrása az NRC Személyi Kölcsön Riport 2019 kutatás, amely 554 személyi kölcsönt felvevő és 1636 személyi kölcsönt nem felvevő válaszadó online megkérdezésének eredményeire épül.

Az NRC Személyi Kölcsön Riport megvásárolható!

A kutatást részletesen bemutató oldalt ide kattintva nézheti meg!